Коллекторский рынок не успел принять цивилизованных очертаний – законом такая деятельность по-прежнему не предусмотрена, – как наступил очередной кризис. Ситуацию усугубляет подготовленный спикерами Совета Федерации Валентиной Матвиенко и Госдумы Сергеем Нарышкиным, пожалуй, самый жесткий вариант закона о коллекторской деятельности. «Ведомости» опросили крупнейших игроков о том, как они собираются работать в условиях, когда долги становятся все хуже, а законы все жестче.

На кризисе не заработаешь

Коллекторы барахтаются в старых выдачах – так описывает нынешнюю ситуацию на рынке гендиректор «Активбизнесколлекшн» Дмитрий Теплицкий: «Качество просроченной задолженности не самое лучшее, так как агентства вынуждены работать с достаточно старыми долгами 2013–2014 гг., их нельзя назвать легкими с точки зрения взыскания». Эти кредиты выдавались еще до кризиса.

Реальные доходы населения и эффективность возврата проблемной задолженности упали и большинство агентств не перекрывают свои расходы на обслуживание задолженности, продолжает Теплицкий: себестоимость взыскания растет, а маржинальность бизнеса падает. Новой просрочки поступает значительно меньше, жалуется он, ее поставщики в основном госбанки, которые не cтоль резко тормозили выдачу кредитов, как частные.

Частные банки, по словам Теплицкого, сейчас в основном лишь вторично размещают старые долги. Агентское вознаграждение остается на уровнях докризисных 2012–2013 годов, в среднем 10%, добавляет он: «Поэтому мы, как и многие, работаем с некоторыми банками на грани рентабельности или в небольшом минусе, чтобы удержать клиентов, рассчитывая на рост экономики, возобновление кредитования и получение в работу свежих портфелей».

Это подтверждают банкиры. Некоторые банки стали отказываться от работы с коллекторскими агентствами. C середины 2015 г. по этому пути пошел, например, «Хоум кредит», причина в том, что «работа по агентской схеме менее эффективна, чем собственное взыскание, а цессия невыгодна, так как текущая цена ниже справедливой стоимости портфелей», говорит представитель банка. Банк также стремится снижать число собственных сотрудников, работающих с просроченной задолженностью.

«ОТП банк» продает долг только на финальной стадии работы, указывает представитель банка: «Передача долгов в работу внешним коллекторам возможна, когда вероятность взыскания по долгу крайне низкая, а срок просрочки уже достаточно большой». C 2015 г. у ОТП улучшается качество портфеля, что отразилось на сумме долгов, передаваемых на взыскание по агентской схеме, банк заметно сократил и своих внутренних работников, добавляет зампред правления «ОТП банка» Сергей Капустин, не называя цифр.

«ВТБ 24» продает преимущественно небольшие долги, без залога, сообщила пресс-служба банка: «Продавать другие долги банкам невыгодно, сегодня на рынке нет агентств, умеющих эффективно работать с ними, а значит, готовых предложить адекватную цену». В 2016 г. у банка выросла просроченная задолженность из-за принятия на сопровождение просроченного портфеля АИЖК, добавляет он.

Банк «Восточный» продает в год примерно 150 000–200 000 дел, размер портфеля – порядка 7 млрд руб. каждый квартал, рассказывает операционный директор банка Нино Кодуа: «Мы, как и в прошлом году, продаем просрочку 360+».

Почем долги народа

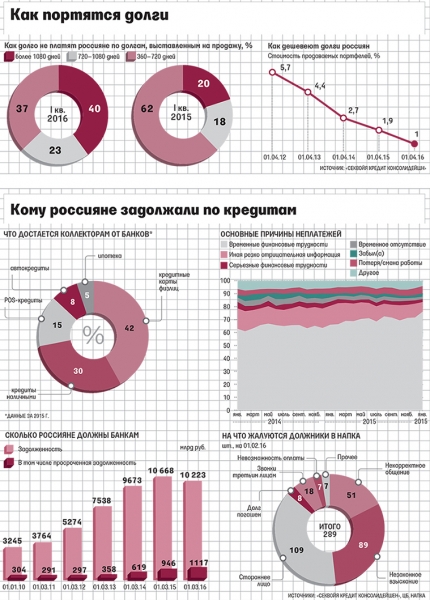

За старый портфель много не выручишь и цены на них продолжают падать, не рады банкиры: если 2–3 года назад за портфель можно было выручить 5–7% номинала, то сейчас цена упала до 2%. Из-за этого прошлый год оказался рекордным по числу незакрытых сделок (40%) между банками и коллекторами.

Предлагаемые портфели могут подорожать только в случае существенного улучшения их качества или повышения платежеспособности, но говорить об этом рано, уверена президент «Секвойя кредит консолидейшен» Елена Докучаева.

В I квартале банки выставили на продажу 76 млрд руб. плохих долгов, на 18% меньше, чем в 2015 г., ставшем рекордным для рынка цессии, говорится в обзоре «Секвойи». С начала года цессии провели Россельхозбанк, Связь-банк, Росбанк, банк «Тинькофф» и др., следует из тендерной документации. Около трети переуступаемых долгов – по-прежнему до 20 000 руб., следует из данных Первого коллекторского бюро (ПКБ), цена в начале года росла – в среднем до 1,07% против 0,85% в 2015 г., замечает один из участников рынка.

В 2015 г. банки выставляли на продажу рекордные по размеру портфели – в среднем около 15 млрд руб. (было 10 млрд), говорит Докучаева, но сейчас рост замедлился вместе с кредитованием.

В этом году может быть побит прошлогодний рекорд, когда на продажу было выставлено 440 млрд руб. плохих кредитов, оптимистична Докучаева: «В этом году на продажу будет выставлено плохих долгов точно не меньше, чем в прошлом: проблем у банков накоплено много». Банки пока не раскрывают планы по продаже долгов.

Матерые должники

В среднем заемщики, которые должны банкам 10 000–50 000 руб. с просрочкой до года (а таких большинство), теперь медленнее расплачиваются со своими долгами, следует из статистики ассоциации коллекторов НАПКА. Их ежемесячные платежи сократились на четверть – с 8000 до 6000 руб. А доля должников с более чем шестимесячной задолженностью, которые погасили ее единым платежом, рухнула с 40% в начале 2014 г. до 10% в конце 2015 г., следует из данных НАПКА.

Люди закредитованы, платежеспособность населения падает, объясняет Докучаева, почему должники стали меньше платить. По оценкам «Секвойи», в прошлый кризис около 80% заемщиков имели лишь один кредит, сейчас таких 60%, а 25% имеют два кредита. Каждый четвертый заемщик с одним кредитом имеет проблемный долг, говорит Докучаева. Общение с должниками в начале 2016 г. показало, что около 80% заемщиков, выходящих на просрочку, находятся в сложном финансовом положении, продолжает она, при этом люди больше не надеются на рост доходов.

«Я вам ничего не заплачу»

«В Ульяновске мерзавец бросил бутылку с зажигательной смесью в окно дома, там был ребенок, он получил серьезные ранения. Этот человек никогда не был коллектором, он пытался… получить долю от микрофинансовой организации за то, что он выбил долг. Оказывается, он угрожал три раза и семья трижды ходила в полицию, жаловалась на угрозы, трижды полиция не встала со стула», – рассказывал финансовый омбудсмен Павел Медведев в апреле радиостанции «Говорит Москва».

Серия скандалов и уголовных дел в начале года с участием коллекторов, которые угрожали должникам, вторгались в их жилище и даже насиловали, привлекла внимание законодателей. В середине февраля Матвиенко и Нарышкин внесли законопроект о защите прав должников. Он устанавливает правила взаимодействия кредиторов – коллекторов, банков и микрофинансовых организаций – с задолжавшими людьми, резко ограничивая коллекторов в способах работы с должниками.

Закон еще не принят, но часть заемщиков уверены, что коллекторов вот-вот запретят, и отказываются платить, что увеличивает долг.

Закон еще не принят, но его обсуждение уже привело к полной неразберихе в головах у заемщиков – часть из них уверены в том, что коллекторов вот-вот запретят, и поэтому отказываются от общения с ними, это приводит к росту штрафов и пеней, принудительному судебному взысканию, говорит директор НАПКА Борис Воронин.

Должники чувствуют себя безнаказанно, у них появился новый аргумент не платить по долгам, подтверждает Теплицкий: «Мы будем ждать принятия закона и в рамках него будем действовать дальше, а сейчас я вам ничего не заплачу», – говорят клиенты или вообще ссылаются на скорую смерть коллекторов.

Ожидания скорого запрета коллекторской деятельности – причина 9% отказов должников платить, указывает Теплицкий. По данным НАПКА, еще в 2015 г. стало заметно меньше должников, которые после первого разговора с сотрудником бюро пообещали оплатить долг. К концу прошлого года такие заверения давали лишь 25% должников или их родственников против более 45% весной 2014 г.

Напросились на регулирование

Сейчас коллекторами считаются внутренние службы взыскания банков или внешние компании – агентства, работающие в качестве агентов или по договору цессии. У рынка до сих пор нет регулятора, никто не ведет реестр компаний. По оценкам участников рынка, их от 600 до 1500, причем многие работают в серой зоне. Часто это местечковые компании из 2–3 человек, включая гендиректора, которые порой работают по принципам 90-х гг., без морально-этических норм и вне правового поля, рассказывает Теплицкий.

Законопроект повышает требования к коллекторам – взыскание долгов должно быть их основной деятельностью, – вводит требование к уставному капиталу: минимум 10 млн руб. Все компании должны будут состоять в реестре, который будет вести государство, появится и контролирующий орган. Также будет ограничено общение коллектора с должниками – не чаще одной личной встречи и двух телефонных звонков в неделю, в будние дни общение запрещено с 22 до 8 часов, а в выходные – с 20 до 9. Для банков ограничения установит ЦБ. Проект запрещает применять к должникам физическую силу или грозить этим, портить имущество, оказывать психологическое давление и проч. Эти предложения обсуждались давно, а некоторые уже прописаны в других законах.

Больше всего коллекторов страшит запрет передавать персональные данные должника без его письменного согласия. Такой пункт в договоре займа не поможет – согласие должно даваться после возникновения просрочки, а данное ранее законопроект признает ничтожным. Коллектор может принять долг в работу только с согласия заемщика, но это маловероятно. А спустя три месяца после наступления просрочки клиент может полностью отказаться от взаимодействия с взыскателями, указано в документе.

Представитель ЦБ сказал лишь, что регулятор считает, что деятельность по взиманию просроченной задолженности должна регламентироваться жесткими стандартами, для этого необходимо принятие законодательства.

Главный плюс проекта для бизнеса – он избавит рынок от серых взыскателей, радуются коллекторы. Станет меньше мелких компаний и физических лиц, занимающихся взысканием, рынок станет прозрачнее, считает Воронин.

В таком виде закон существенно упростит жизнь должникам, но может ударить по коллекторскому рынку и по потребительскому кредитованию, предупреждают коллекторы и банкиры.

Рынок взыскания давно требовалось отрегулировать, законопроект своевременен и необходим, признает Докучаева, но не столь жесткий.

Ее беспокоит возможность должника немотивированно отказаться от общения и необходимость получения согласия на передачу долга в коллекторское агентство: после возникновения задолженности это просто технически невозможно.

Излишние ограничения приведут к тому, что некоторые продукты станут недоступными, считает Теплицкий: отказ должника от общения вынуждает кредитора идти в суд, это серьезно удорожит взыскание. Потребительские кредиты до 5000–10 000 руб., которые сейчас наиболее востребованы, просто исчезнут, приводит он пример.

Суды и приставы и так загружены, тяжбы будут длиться годами, а тем временем по долгам будут начисляться проценты, прогнозирует президент НАПКА Алексей Саватюгин.

Если какие-то активности коллекторов будут ограничены, у банков вырастут потери по кредитным портфелям, потому что не все деньги можно будет собрать, или вырастут затраты на взыскание, объясняет Капустин, а банки прибегнут к чисто экономической мере: скорректируют ставки и ужесточат критерии отбора заемщика.

Мария КАВЕРИНА