Информповод – публикация Минфином предварительнойбюджетной бухгалтерии за прошлый год в прошлую пятницу – давно скис, а своевременно дописать начатый тогда же комментарий не хватило энергии, только что вышли данные в чуть расширенном и возможно, слегка исправленном, виде, но перерисовывать графики (доходов) нет настроения. Ну раз уж он есть, то пусть и повисит тут в виде памятника нерукотворного – конечно, вряд ли у кого хватит отваги вникать в эту длинную, более чем наполовину состоящую из цифр писанину.

1. Дефицит превысил самые оптимистичные ожидания, оказавшись меньше их. В первом апдейте бюджета, отреагировавшем на нефтяной шок и представленном Минфином в ГД 16 марта 2015г., дефицит увеличивался с 0.6% ВВП, рассчитанных ещё от 100 долл. за барр. российской нефти, и бестрепетно одобренных законодателями, кода нефть уже стоила вдвое меньше, до 3.7% ВВП (2.675 трлн. руб.).

Вскоре стало понятно, что хоть нефть и не подорожала, с оценкой бюджетной дыры всё же перестраховались. В последней коррекции закона о бюджете, внесенной в середине октября, ожидались дополнительные доходы в 711 млрд., из которых 202 планировалось истратить, остальные сокращали дефицит до 2.9% ВВП (с учетом повышения оценки самого ВВП). По факту дефицит оказался еще меньше — 1.945 трлн. (2.6% ВВП); во всех случаях ВВП подсчитан по старой методике, не добирающей до актуальной (в соотв. с СНС-2008) порядка 9%, на которые и надо бы еще уменьшить относительный размер дефицита.

Доходы: … и только 2 союзника – инфляция и депрессия

2. Доходы превысили ожидания. Они оказались на 3% больше, чем прогнозируемые последней редакций закона о бюджете, и на 1.1 трлн. (9%) больше, чем в осторожном мартовском варианте, хотя и на 9.5% меньше, чем было заложен в самом первом варианте закона о бюджете на 2015г., составлявшемся до падения цены нефти. По сравнению с 2014 г. доходы сократились по номиналу почти на 6%. Реально, исходя из среднегодового дефлятора потребительских цен в 15.5% ресурсы федерального бюджета уменьшились на 18.5% против предыдущего года. Практически целиком — из-за падения (рублёвых) нефтегазовых доходов.

Нефтегазовые доходы по факту лишь незначительно (на 1.6%) превысили мартовский план, составленный в предположении 50х61.5 (это цена нефти, помноженная на курс доллара; фактически это соотношение в среднем за года почти в точности таким и оказалось – 49х61), и 0.3% не дотянули до более оптимистичного ожидания последней версии бюджета, составленной в октябре. Это наиболее «пострадавшая» часть бюджета, против 2014г. недобор даже по номиналу – 21%, против первоначально утвержденного бюджета 2015г. – 24%.

Причина в том, что эластичность курса рубля по цене нефти оказалась недостаточной, чтобы компенсировать потери в долларовом выражении. Формула «постоянной рублёвой цены нефти», к которой некоторые комментаторы-любители по наивности прибегали, оказалась неверной, особенно в последние месяцы, когда ослабление рубля сдерживалось произошедшими структурными имениями в платежном балансе. Кроме того, с падением цены нефти оба нефтегазовых налога (и НДПИ, и вывозные пошлины) снижаются еще быстрее. (Линейные) формулы их расчета предусматривают некий не облагаемый минимум, и, стало быть, налогообложение сектора является в каком-то смысле прогрессивным по отношению к цене.

Недобор нефтегазовых доходов частично компенсировали более высокие не нефтегазовые доходы: +5.7% к последнему вар-ту закона о бюджете, и аж +15% к «аскетичному» мартовскому плану. Против 2014г. не нефтегазовые доходы выросли на 10%, что даже больше их прироста в 2014г. в сравнении в предыдущим (9%).

Причины высокого уровня не нефтегазовых доходов кроются не только в более высокой инфляции (среднегодовой прирост потребительских цен, как уже было сказано – 15.5%, против вдвое меньшего в 2014г. – 7.8%), но также и в депрессии в российской экономике. Благодаря спаду рынок труда оставался в подавленном состоянии, реальная зарплата снизилась на 10%. Соответственно выросла прибыль, и не только у сырьевых экспортеров. Налог на прибыль, благодаря удешевлению труда, вырос на фантастические 24%. Несмотря на сильно (также порядка 10%) рухнувшие конечные покупки, внутренний НДС вырос на 12% из-за инфляции, и даже «импортный» — при упавшем в 1.6 раза в долларовом эквиваленте импорте вырос на 3%.

В качестве второй причины повышения не нефтегазовых доходов называют улучшение их собираемости. Федеральная налоговая служба сообщила о введении автоматизированной системы контроля за прохождением товаров через границу, по-видимому, с созданием единой база данных по паспортам сделок и таможенным декларациям, что позволит контролировать их соответствие друг другу, о планах внедрения которой заявлялось ещё 5 лет назад. Это позволило повысить сбор НДС на импортируемые товары.

Улучшение контроля попутно стало, по-видимому, также причиной резкого снижения серого оттока капитала, который раньше в значительной мере маскировал не учитываемые потоки импорта. Если раньше ЦБ при составлении платежных балансов 2010-13гг. ежегодно относил на сомнительные операции в среднем по 32 млрд. долл. из общего оттока капитала (т.е. более трети чистого оттока), то в 2015г. эта величина сжалась до микроскопических 800 млн. долл. (порядка 1%).

Расходы: Военно-кумовской роман

3. Расходы номинально не подверглись какой-либо коррекции против первоначального бюджетного плана, составлявшегося в расчете на 100 долл. за барр., и даже выросли по сравнению с ним на 0.6%. Фаворитами бюджета остаютсявоенные и социальные (главным образом, пенсионные) расходы, которые не только заняли в нём почти половину (48%), но и росли значительно быстрее расходов в целом: военные – на 28%, социальные — на 23.5. Рост военных расходов, несмотря на более высокую инфляцию, в реальном выражении ускорился против предыдущего года (до 11% против 9% в 2014г.), и пришлись в основном на начало года, благодаря упреждающему финансированию Минобороны. Интенсивность военных расходов РФ в этот период (в постоянных долларах Гири-Хамиса, т.е. по ППС) слегка превосходила средние военные расходы СССР в единицу времени в период ВОВ 1941-45гг.

3. Расходы номинально не подверглись какой-либо коррекции против первоначального бюджетного плана, составлявшегося в расчете на 100 долл. за барр., и даже выросли по сравнению с ним на 0.6%. Фаворитами бюджета остаютсявоенные и социальные (главным образом, пенсионные) расходы, которые не только заняли в нём почти половину (48%), но и росли значительно быстрее расходов в целом: военные – на 28%, социальные — на 23.5. Рост военных расходов, несмотря на более высокую инфляцию, в реальном выражении ускорился против предыдущего года (до 11% против 9% в 2014г.), и пришлись в основном на начало года, благодаря упреждающему финансированию Минобороны. Интенсивность военных расходов РФ в этот период (в постоянных долларах Гири-Хамиса, т.е. по ППС) слегка превосходила средние военные расходы СССР в единицу времени в период ВОВ 1941-45гг.

Пенсионные расходы также реально выросли (на 6.9%) несмотря на неполную индексацию, из-за роста «поголовья» пенсионеров. В 2014г. Минфин сэкономил на трансферте Пенсионному фонду, прекратив формирование его профицита за счет так наз. «накопительной части» пенсии, которую до 2023г. запрещается использовать для финансирования текущих пенсионных расходов, а только для «управления» или передачи в НПФы (что было, между прочим, чистой глупостью разработчиков пенсионной реформы 2002г., сопровождаемой дилетантским бредом о необходимости неких «длинных денег» для развития экономики), а также задержав перечисление этих денег, собранных в 2013г. В 2015г. этого дополнительного ресурса экономии уже не было. Более того, замороженные в бюджете «накопительные пенсионные» деньги 2013г. были перенаправлены на «заморозку» в профиците ПФ и резервах НПФов до 2023г.

Третьей по значению статьей бюджета (15%) остались расходы на экономику, за которыми скрываются в основном расходы на субсидирование (докапитализицию) государственных и квази-государственных банков, через которые перенаправляются деньги на футбольно-олимпийское строительство, мосты и газопроводы, неизменно выигрываемые в тендерах «кумовскими» подрядчиками. В «кризисном» 2014г. они выросли сразу на 65%, благодаря тому, что 1 трлн. в виде ОФЗ был направлен в АСВ для бэйлаутов банков в случае системного кризиса. В 2015г. расходы по «спасению» банков также заняли 2/3 «антикризисного плана», хотя в целом статья «расходы на экономику» оказалась меньше прошлогодней (-24%).

Из «мелких» разделов бюджетной классификации расходов реально выросли только расходы федерального на ЖКХ (это 0.9% расходов; любопытно, что это вообще на федеральном уровне? Какие-нибудь ЗАТО? Расходы на рекламу сборов на капремонт?), и то только потому, что в предыдущем году они сокращались. Всё остальное сжималось, кроме процентных платежей по обслуживанию госдолга, выросших (из-за девальвации?) на 25%. В частности, популярное в народе бюджетное образование (в вузах) и федеральные расходы на медицину, совокупно превышающие 1 трлн. руб./год., ужались в реальном выражении по 17% каждое.

Особенно пострадали трансферты региональным бюджетам, реально ужавшиеся на 28%, правда, после всплеска в предыдущем году. Состояние региональных бюджетов в 2015г. улучшилось, по той же причине, по какой выросли не нефтегазовые доходы федерального бюджета (а нефтегазовых у регионов нет) – из-за роста прибыли. В целом собственные доходы субфедеральных бюджетов за 11 мес. (данных за год пока не нашёл) выросли к тому же периоду предыдущего года на 8%, в т.ч. налог на прибыль – 10% с лишним, правда, другой важнейший источник дохода этих бюджетов – НДФЛ – всего на 5.

Расходы регионов увеличились за это время всего на 1.8% (т.е. с поправкой на инфляцию – сжались на 13-14%), основные статьи региональных расходов – образование, медицина, социальные пособия и пенсии, содержание аппарата – растут в номинале примерно одинаково – от 1 до 3%, а наиболее быстро в расходах регионах увеличивались проценты по государственному и муниципальному долгу – на 32% к 11 мес. 2014г.

Результатом «аскетизма» регионов стало сокращение дефицита (без учета трансфертов) в 1.5 раза – менее чем до 1 трлн. руб. за 11 мес. Правда, декабрь, скорее всего, должен был увеличить его еще процентов на 50, но все это существенно меньше прошлогоднего совокупного дефицита региональных бюджетов в 2.2 трлн. руб., если учитывать лишь их собственные доходы.

Финансирование: и дольше века служит фонд, и не кончаются резервы…

4. Поскольку правительство держит свои деньги в долларах и прочих иностранных валютах, основным источником финансирования бюджетного дефицитастал доход, полученный за счет девальвации рубля, т.е. рублевой переоценки нефтяных фондов. Курсовая разница (1.84 трлн.) почти полностью закрывала дефицит, а вместе с небольшим использованием денег со счетов правительства в ЦБ и банках (0.9 трлн. руб., целиком пришедшихся на декабрь, главным образом, из Резервного фонда), их хватило не только на финансирование дефицита, но и на погашение внешнего сув. долга (ок. 300 млрд. руб. с учетом прочих источников внешнего финансирования), предоставление бюджетных кредитов (160 млрд.), а также увеличение госактивов (на 400 млрд. руб.), главным образом за счет переразмещения средств ФНБ с казначейских счетов в ЦБ на балансы российских компаний и агентств (в частности, для спасения ВЭБ).

4. Поскольку правительство держит свои деньги в долларах и прочих иностранных валютах, основным источником финансирования бюджетного дефицитастал доход, полученный за счет девальвации рубля, т.е. рублевой переоценки нефтяных фондов. Курсовая разница (1.84 трлн.) почти полностью закрывала дефицит, а вместе с небольшим использованием денег со счетов правительства в ЦБ и банках (0.9 трлн. руб., целиком пришедшихся на декабрь, главным образом, из Резервного фонда), их хватило не только на финансирование дефицита, но и на погашение внешнего сув. долга (ок. 300 млрд. руб. с учетом прочих источников внешнего финансирования), предоставление бюджетных кредитов (160 млрд.), а также увеличение госактивов (на 400 млрд. руб.), главным образом за счет переразмещения средств ФНБ с казначейских счетов в ЦБ на балансы российских компаний и агентств (в частности, для спасения ВЭБ).

Падение нефтяных цен с 1.09.2014 по 1.01.2016. привело пока что к росту Резервного фонда — с 3.387 трлн. руб. (4.3% ВВП) до 3.640 трлн. (4.6% ВВП). Это, конечно, произошло в результате курсовой переоценки, в долларовом эквиваленте РФ уменьшился за тот же период почти вдвое – с 92 до 50 млрд. долл. (в определенной мере, также в результате курсовой переоценки – укрепления доллара к прочим резервным валютам). С ФНБ ситуация аналогичная, с той лишь разницей, что его расходование проходит по бухгалтерии не как расходование, а как переразмещение активов (см. выше), так что в результате операций и не уменьшается, а только растет из-за девальвации – с 3.150 трлн. руб. на 1.09.2014 до 5.227 на 1.01.2016 (рост к ВВП с 4% до 6.6%), в долларах движение обратное — с 85 до 71 млрд.

Стоит еще раз напомнить, что все эти бухгалтерские манипуляции – учет нефтяных фондов в долларах, и отнесение источника фиксирования дефицита на курсовую разницу, содержательно не имеет ровно никого значения, как и сама накопленная величина этих фондов и их наличие. Макроэкономический остатки на счетах бюджета, включая отнесенные к нефтяным фондам, представляют собой то же самое, что госдолг, только с отрицательным знаком. На денежную массу (и стало быть, в какой-то очень опосредованной степени, на инфляцию) при прочих равных условиях оказывает влияние только изменение величины госдолга, размещенной в банковском секторе (ЦБ и банках).

При этом сами абсолютные значения величины госдолга (отрицательные они, или положительные) не имеют никакого значения, другим словами, неважно, произойдёт ли такое размещение за счет уменьшения величины резервных фондов бюджета (остатков на казначейских счетах в ЦБ) или выпуска ОФЗ, купленных банками и ЦБ. Величина резервов или госдолга – это отражение тех событий, которые уже произошли в прошлом, а не того, что происходит сейчас. Правда, процентные расходы могут поменять знак, но если облигации удерживает ЦБ, то чистый процент по ним нулевой, поскольку прибыль ЦБ возвращается в бюджет, а процентные доходы от казначейских счетов (включая нефтяные фонды) почти нулевые. Под прочими разными условиями тут понимается кредит частному сектору и загранице (включая официальные резервы), если же они сжимаются, то расходование средств Резервного фонда может и не иметь никаких «эмиссионных» последствий, в виде расширения денежной массы, равно как и размещение госдолга в банках и/или ЦБ (так называемая монетизация).

Отсюда — правильный ответ на вопрос, что произойдет после того, как резервы правительства кончатся, выражается одним словом – ничего. Правительство сможет, при необходимости, точно также получать средства для финансирования от ЦБ, только учитывая их по бухгалтерии как прирост госдолга, а не использование резервов. При каком уровне такое финансирование может стать инфляционно опасным, зависит от очень многих обстоятельств, и – в последнюю очередь, от того, будет ли он называться расходованием резервов или заимствования. В качестве примера можно оглянуться на США в 2009-14гг., когда огромные размеры госдолга размещались в банковском секторе (включая ФРС), никакого резервного фонда на случай рецессии у них не было вовсе, как нет его нигде, и тем не менее – инфляционных последствий не было тоже. Это, конечно, не надо понимать так, что правительство РФ может позволить себе любой дефицит, он-то, как потоковый показатель, как раз имеет значение. Но остаток Резервного фонда – нет.

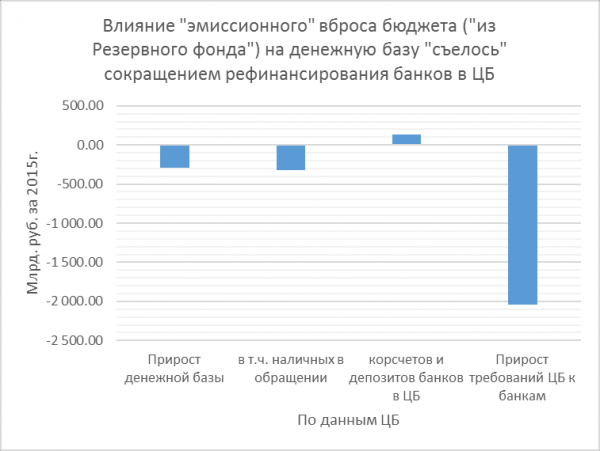

На практике, несмотря на приличный бюджетный дефицит 2015г. (1.945 трлн. руб.) и на то, что он был профинансирован, как сказали бы экономисты первых десятилетий 20-го века, «эмиссионно» (без поправки на курсовую разницу, федеральный бюджет вбросил «в публику» 2.773 трлн. руб., это почти четверть денежной базы на начало года, какого-то влияния на денежную массу этот вброс, по-видимому не оказал. Пока что доступны данные по денежной базе (балансу ЦБ) на начало года, и из них вытекает, что она даже и уменьшилась за год на 2.5% (288 млрд. руб.) за счет сжатия наличных рублей вне ЦБ, и обязательных резервов банков, но и ликвидность банков (корсчета и депозиты в ЦБ) выросла незначительно, всего на 6.5%. Это произошло из-за того, что вброс денег по бюджетному каналу в основном компенсировался сокращением задолженности банков перед ЦБ, сократившейся на 2.044 трлн. руб. (с 8,2 трлн. руб. на начало года, до 6.2 трлн. на конец).

На практике, несмотря на приличный бюджетный дефицит 2015г. (1.945 трлн. руб.) и на то, что он был профинансирован, как сказали бы экономисты первых десятилетий 20-го века, «эмиссионно» (без поправки на курсовую разницу, федеральный бюджет вбросил «в публику» 2.773 трлн. руб., это почти четверть денежной базы на начало года, какого-то влияния на денежную массу этот вброс, по-видимому не оказал. Пока что доступны данные по денежной базе (балансу ЦБ) на начало года, и из них вытекает, что она даже и уменьшилась за год на 2.5% (288 млрд. руб.) за счет сжатия наличных рублей вне ЦБ, и обязательных резервов банков, но и ликвидность банков (корсчета и депозиты в ЦБ) выросла незначительно, всего на 6.5%. Это произошло из-за того, что вброс денег по бюджетному каналу в основном компенсировался сокращением задолженности банков перед ЦБ, сократившейся на 2.044 трлн. руб. (с 8,2 трлн. руб. на начало года, до 6.2 трлн. на конец).

К этому можно добавить, что даже и рост избыточной банковской ликвидности не обязательно влечет за собой инфляционные последствия, особенно, если он сопровождается депрессий в экономике. Об этом свидетельствует как отечественный опыт 2009-11гг., когда почти 3-х летнее «эмиссионное» финансирование крупных бюджетных дефицитов «из Резервного фонда» сформировало огромный избыток ликвидных ресурсов банков, но не разогнало инфляцию, так и уже упомянутая практика ФРС США в 2009-13гг., в ходне которой баланс ФРС вырос в несколько раз. Не говоря уже о «первооткрывателях» количественного смягчения, японцев, дважды – в начале 2000-х и в последние годы, пытавшихся, с переменных успехом, запустить в стране инфляцию, накачивая ликвидность банков.

Резюме – в том, что при достаточно аккуратном обращении с дефицитом бюджет России сможет пережить дальнейшее падение цен нефти даже в течение несколькие следующих. Единственное, что потребуется от органов макроменеджмента в этой ситуации – творчество, а не «царствование лёжа на боку», как это позволяла делать растущая цена нефти в предыдущие 15 лет.

Ближайшее будущее

5. В этом году удержание дефицита менее 3% от ВВП может оказаться более сложным. Причина не только в том, что среднегодовая цена нефти, учитывая взятый ей «низкий старт» в начале года, может оказаться ниже прошлогодней, и доходы от нефти, скорее всего, не дотянут до прогнозов. Снизившаяся эластичность курса рубля к движению цен нефти уже привела к рублёвой цене нефти в январе на уровне чуть выше 2,300/барр., что значительно ниже 3,165 руб./барр. (50 долл./барр. х 63,3/долл.), заложенных в закон о бюджете, что приведет к существенному недобору нефтегазовых доходов.

Не нефтегазовые доходы на сей раз тоже могут оказаться ниже плана. Снижение роста ВВП (МЭР пересмотрело свой прогнозы роста в 2016г. на -0.8% в годовом сопоставлении, с +0.7% закладывавшихся в расчёты бюджетных показателей), и что более важно — замедление инфляции из-за слабого спроса и менее эластичного переноса курса рубля на цены (поскольку доля импорта в потребительских расходах уже упала) может привести к недобору также и не нефтяных доходов, если, конечно не случится какого-нибудь обвального скачка цен из-за паники или послевыборной «политической турбулентности», как в 2011-12гг.

Ограничение расходов также может оказаться более сложной задачей. Потенциальное сокращение расходов на сумму до 0.5 трлн. руб. (10%-ный секвестр незащищенных статей) частично компенсируется увеличением расходов по новому пакету стабилизации экономики, что может стоить 150-200 млрд. руб.

Расходы могут вырасти и из-за необходимости «покупать» голоса за Единую Россию, и создаваемую партию-сателлит (Титов, Глазьев, Клепач?), которая сменит, очевидно, уходящий в небытие проект «Справедливая Россия», для отбора голосов тех, кому дорого советское прошлое, но не готовых голосовать за замшелую КПРФ. Ясно, что заложенная в бюджет драконовская индексация пенсий (4% для неработающих пенсионеров, 0% — для работающих) появилась там, удивив даже Минфин, в первых наметках бюджета предлагавший 5.5% индексации, для того, чтобы произвести доиндексацию непосредственно перед выборами (вместе в иными социальными доплатами), и дать таким образом нынешнему составу Думы «уйти красиво», приняв напоследок соответствующие поправки к бюджету.

Макроэкономическая ситуация (сжимающийся кредит, возможность дальнейшей компенсации расходов со счетов правительства сокращением заложенности банков перед ЦБ) позволяет пока иметь большие дефициты и ограничиваться более умеренную консолидацией. Сохраняющейся фискальные буферы по-прежнему позволяют обходиться без увеличения госдолга. Хотя, как я попытался показать выше, и в отсутствие буферов это совершенно не было бы проблемой на некоторое при поддержке ЦБ, который мог бы провозгласить программу покупки гособлигаций outright, не называя её количественным смягчением, а в целях «стабилизации цен на рынке гособлигаций».

В перспективе, тем не менее, проблема консолидации остается. Пока нет единообразия во взглядах на ее решение (сокращение расходов, в частности, за счет ликвидации части пенсионеров повышением возраста получения пенсионных прав, или повышение налогов). И то, и другое проблематично из-за предстоящего в недалеком будущем переизбрания Путина на очередной срок, не говоря уже о негативном влиянии на решения корпораций и домохозяйств об инвестициях и сбережениях. Ближе к концу квартал Минфин и правительство представят поправки к бюджету, которые должны внести некоторую ясность.