Россию ждет шестая по счету потеря всех сбережений

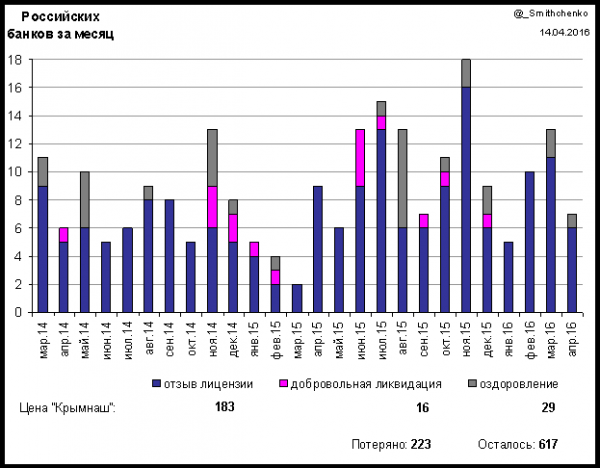

Итак, в первом квартале 2016 года завалилось 28 российских банков: 26 были лишены лицензии и еще два – переведены в режим финансового оздоровления. Впечатляюще выглядят даже не масштабы банкопада, а его регулярность – практически каждую неделю объявляется о лишении лицензий очередных 2-4 банков.

И такая ситуация в России продолжается уже два года. С момента начала крымской авантюры и с связанных с нею неприятностей, РФ теряет в среднем по 9 банков в месяц! Графически цена “Крымнаша” и последующих некрасивых российских поступков выглядит так:

До того, как Путин вообразил себя Наполеоном, но отказался от госпитализации, банки на России тоже валились, однако намного более щадящими темпами: по 2-3 не в неделю, а в месяц, и то не в каждый. Например, за весь первый квартал последнего мирного года, 2013, были лишены лицензий всего два банка. А за первый квартал 2016 – целых 26! За первые две недели апреля 2016 завалилось больше банков, чем за весь второй квартал 2013 или 2011. И т.д.

При этом, на смену более чем двумстам недавно отбросившим коньки банкам новые не приходят вообще: после сентября 2014 на РФ не было зарегистрировано ни одного! Поскольку учреждение банка – процесс деликатный и растягивающийся где-то месяцев на шесть, получается, что банковский бизнес на РФ полностью потерял привлекательность в тот самый момент, как в украинском Крыму появились первые зеленые котолюбы.

Из более чем 30 банков, переданных за последние два года “на оздоровление”, пока что не спасен ни один, зато несколько уже “оздоровились” до принудительной ликвидации. Причем за 2014-2015 годы на оздоровление было передано банков намного больше, чем за предыдущее десятилетие! То есть тут мы имеем простое откладывание проблем на потом. И учитывая, что на “оздоровление” отправляют именно средние и крупные банки из первой-второй сотни по размеру обязательств, проблемы эти немалые.

Регулярно скопытивающиеся банки – лучшее, наиболее наглядное доказательство того, что российская экономика не только не начала расти, но даже не достигла “дна” и явно продолжает валиться дальше. Причем банкопад одновременно и следствие, и причина экономического пике: выходящие буквально еженедельно новости об очередной порции навернувшихся банков приводят к бегству депозитов и из их относительно здоровых собратьев, валя их и лишая остатки российской экономики любых кредитных ресурсов. Такая вот диалектика. Очередной завалившийся банк ослабляет Россию и одновременно свидетельствует о ее слабости. Можно “подрисовать” статистику, можно по разному интерпретировать факты, при помощи пропаганды может выдать поражение за крупную победу, – но не получится игнорировать вкладчиков, которым очередной банк перестал возвращать их деньги. Против математики, елки-палки, не попрешь!

Из графиков видно, что банкопад набирает обороты. Так, в I квартале 2016 в Вальхаллу ушло 2,5 раза больше банков, чем в I квартале 2015! На этот год я ожидаю где-то 150-170 завалившихся банков – и это при самых оптимистичных (для России) раскладах. Если на момент написания данного текста (14 апреля), за 105 дней года стали проблемными 35 банков, то элементарный расчет пропорции выводит нас на 123 банка за год. Но ведь есть еще и сезонный фактор! Если в сонном первом квартале 2016 падало по 2,5 банка в неделю, то что будет осенью, когда традиционно возросшая экономическая активность обнажит все проблемы?! Даже если прогнозировать дальнейшую ситуацию чисто математическими методами, банки на России должны закончится к концу 2018 (за два года РФ потеряла более 200 банков и пока что там осталось 617 условно “здоровых”; можно предположить, что в 2016 она потеряет 150, в 2017 – где-то 200; в 2018 – будут зачищены оставшиеся).

Однако такая математика – слишком примитивный инструмент для прогнозирования сложных динамических процессов. Тут снова нужна диалектика: чем больше падает банков, тем больше это пугает вкладчиков и они массово забирают деньги из пока еще здоровых банков, гарантированно валя, таким образом, и их. Напомню, что самый-самый крепкий банк без масштабной финансовой поддержки государства не выдержит разового оттока даже 10% вкладов. Однако Центробанк не сможет прийти на выручку всем банкам одновременно – у него просто не хватит денег на это благородное, но гиблое дело! Российский бюджет сейчас, в условиях низких цен на энергоносители, выполняется где-то на 60%, то есть отсюда нужно ждать не помощи банкам, а дополнительных проблем для них! Рубли, конечно, можно допечатать, однако что тогда будет с курсом национальной валюты?! Чтобы был понятен масштаб сумм: в обращении находится около 8,5 триллионов наличных рублей, в то время как совокупные долги банков – под 53 трлн рублей (в т.ч. 16 трлн – вклады физлиц), из которых 40% номинировано в твердой валюте. Понятно, что курсовые скачки вызовут дальнейший отток вкладов и потребность в новой печати денег, что ударит по курсу, спровоцировав следующий виток паники и ударного деньгопечатания… Так и до Зимбабве недалеко! Тоже ведь страна решила пободаться со всем цивилизованным миром – и быстро превратила свою финансовую систему в анекдот.

Мировые финансовые институты также не смогут помочь России. Весь ресурс пресловутого МВФ, который, по-идее, должен использоваться для поддержки нескольких десятков стран, равняется примерно трети триллиона долларов. Это сравнимо с валютными (только валютными!) обязательствами российских банков. То есть МВФ не сможет сколько-нибудь заметно помочь Мазараше даже если свернет все свои другие программы (а их еще попробуй сверни!). Россия слишком большая, чтобы ее можно было спасти от себя самой. Это не Украина, которую можно держать на плаву вечно, подбрасывая по несчастному миллиарду-двум в квартал!

Поэтому сюрпризы в виде самоподдерживающейся банковской паники на РФ возможны и ранее 2018 года, например, уже этой осенью. Более того, по моему прогнозу, если Россия за следующие полгода полностью не помирится с США (в лице Украины) и не получит экстренную международную помощь в виде выражения глубокой озабоченности снятия санкций, полномасштабный финансово-банковский коллапс на Россиюшке гарантированно настанет зимой 2016-17!

Нужно также учитывать, что рука об руку с паникой вкладчиков обычно идет паника банкиров: как только начинает пахнуть жареным, самые пугливые обычно спешат вывести из своих банков все оставшиеся свободные средства в офшоры, пока вкладчики всё не размели. Банк, понятно, валится. Такое себе финансовое самоубийство из корыстных мотивов, которое явно не добавляет оптимизма на рынке, хотя и добавляет работы Интерполу.

Следствием всеобщей банковской паники неизбежно будет мораторий на возврат вкладов, ограничения на покупку валюты, падение доверия к банкам, даже государственным, и полный, продолжительный финансовый коллапс на 1/7 части суши. Учитывая, что российские банки должны предприятиям, населению и международным структурам примерно ¾ триллиона долларов – четыре российских годовых федеральных бюджета, панику не удастся погасить никакими государственными или международными вливаниями, и ее придется купировать административными мерами (“замораживанием” вкладов, пересчетом валютных депозитов в рубли по заниженному курсу, расстрелами озверевших толп пенсионеров-экстремистов и т.д.). Что на десятилетия разрушит какое-либо доверие ко всей российской финансовой системе. Впрочем, все это может иметь намного более серьезные последствия, чем просто слезы депозитчиков.

Тут вспоминается драматический опыт Албании, показывающий, насколько важно для общественной стабильности благополучие вкладчиков. В 1997 там неожиданно завалился ряд финансово-сберегательных компаний и значительный процент населения полностью потерял свои сбережения. В стране начались массовые беспорядки и бунты, слившиеся в одно полномасштабное восстание, армия перешла на сторону народа, правительство оказалось совершенно беспомощно, были разграблены все склады с оружием и т.д. Праздник непослушания перерос в форменный хаос, в котором было убито и ранено более 5 тысяч человек; криминальные банды брали под свой контроль целые города; надвигался голод. Движуху удалось остановить только введя в страну многотысячный контингент итальянской армии.

Но я размечтался… А может и нет, если вспомнить, какой кипеш подняли недавно на Москве валютные ипотечники. А ведь их в России в тысячи раз меньше, чем вкладчиков! Пока заваливаются небольшие банки и их вкладчики через некоторое время получают компенсацию (до 1,4 млн рублей – $20 тыс), система вроде бы держится. Но что будет, если завалится один из китов – Сбербанк (10 трлн рублей вкладов), ВТБ24 (2 трлн), Газпромбанк (0,6 трлн), Россельхозбанк (0,5 трлн) и т.д.? Тут и шуму будет много, и компенсаций не напасешься! Кстати, по итогам 2015 года Россельхозбанк показал убыток в 69 млрд рублей, Газпромбанк – 34 млрд и т.д. 35 российских банков показали убытки более 1 миллиарда рублей каждый (в сумме – около 0,5 трлн). Убытки для банка – это всегда ЧП, потому что они заставляют банк заниматься самоедством, превращая его, в конце-концов, в финансовую пирамиду. А если банк еще и показывает убыток в отчетности (а у него обычно есть десятки относительно честных способов некоторое время оттягивать такой позор) – это означает, что ситуация практически безнадежна.

Так вот, 7 апреля 2016 в Подмосковье были проведены учения новосозданной Роснацгвардии по разгону массовых мероприятий. Подставные “протестующие” выкрикивали экстремистский лозунг “Верните наши деньги” (30 секунда), что как бы намекает на то, каким видят дальнейшее развитие событий хорошо информированные власти…

Происходящее на российском банковском рынке пропутинские “эксперты” иногда называют “очисткой рынка”. А что им еще остается, бедолагам, кроме как успокаивать пассажиров “Титаника” безумными объяснениями вроде: “встреча с айсбергом была запланирована”, “не смотрите, что нос под водой, ситуация полностью под контролем”, “шлюпки спускаем, чтобы покатать дам”, “как только достигнем дна – сразу начнем всплывать, буль-буль-буль” и т.д. Типа, ничего страшного, это все хитрая многоходовочка, идет нормальный процесс, избавляемся от слабых и малахольных. Но такая биологическая аналогия совершенно неуместна. Завалившиеся в закончившемся квартале 28 (ДВАДЦАТЬ ВОСЕМЬ!!!) банков сумели ведь продержаться в неблагоприятных экономических условиях целых полтора года, поэтому их точно не назовешь совсем уж хиляками. Понятно, что пока еще живые банки крепче выбывших, но достаточно ли они сильны, чтобы пережить дальнейшие события? Ведь ситуация в российской экономике становится хуже буквально каждый день – и без каких-либо надежд на улучшение! С таким социал-дарвинизмом можно вообще без финансового сектора остаться, провалившись прямиком в средневековье или военный коммунизм! То, что российские банки падают пачками, говорит о глубине и системности проблем: у крупных банков они явно те же, что и у массово валящихся мелких и средних (невозврат кредитов, отток депозитов, коррупция, убыточная деятельность и т.д.). Просто большие банки, как “Титаник”, после пробоины в балансе могут еще некоторое время романтично держаться на плаву, на радость пассажирам в бальном зале… А потом все: титры и Селин Дион с заунывным “Every night in my dreams I see you, I feel you…”.

Также нужно учитывать, что четверть своих банков за два года Российская Федерация потеряла в условиях полной внутриполитической стабильности и как никогда сильной власти! В РФ пока не наблюдается ни массовых протестов, ни локальных вооруженных конфликтов, ни смены политических элит; население еще слепо верит властям и, благодаря тотальному контролю над СМИ, далеко от осознания безнадежности своего экономического положения. Но что будет с остатками российской банковской системы, если, точнее когда, начнется все вышеперечисленное?

За банкопадом в реальном времени можно наблюдать в моем твиттере: @_Smithchenko.

Товарищ, помни, ознакомив с содержанием этой статьи как можно большее количество своих российских знакомых и родственников, Ты не только спасешь их сбережения, но и приблизишь финансовый апокалипсис на РФ!

P.S. “Достали уже эти армагедонщики! Россия слишком сильная, большая и богатая, чтобы вот так на ровном месте профукать свою финансовую систему!” – скажут критики. Хорошо, давайте посмотрим на ситуацию в исторической перспективе. Берем последние 100 лет – бόльшую часть этого срока Россия/СССР была еще больше, богаче и могущественнее, но именно размер и амбиции обычно играли против нее! Так вот, за это время россияне почти полностью теряли свои сбережения, доверенные банкам и государству, где-то 6 раз. И каждый раз разумное, осторожное или просто хорошо информированное меньшинство выводило свои сбережения из-под удара, в то время как большинство с уверенностью говорило себе “такого просто не может быть”, а потом отправлялось сосать лапу, если не хуже.

I. 1914-17 годы. В результате не очень успешного участия Российской Империи в Первой Мировой войне (которую она же, по большому счету, и развязала), внутренние цены за 2,5 года выросли в четыре раза, симметрично обесценились бумажные деньги и банковские вклады. Монеты из драгметаллов (главная твердая валюта того времени) просто исчезли из оборота. Причем золото было принудительно изъято из обращения государством сразу после начала войны, а серебро, вплоть до самых мелких, десятикопеечных, монеток, было припрятано наиболее дальновидными гражданами в полном соответствии с Законом Грешема. Дошло до того, что заныканную населением мелкую монету с 1915 года пришлось заменять в обращении специальными бумажками и марками с надписью “Имѣетъ хожденiе наравнѣ съ размѣнной серебряной монетой”. От такой интересной жизни неунывающие украинцы сочиняли песенки типа “Колись були срібні гроші – тепер самі марки, колись були гарні хлопці – тепер самі шмарки”; а вот суровые великороссы психанули и устроили Февральскую революцию. Впрочем, это была только разминка перед предстоящим кошмаром.

II. 1917-24 годы. После “Великой Октябрьской Социалистической Революции” большевики, в соответствие с заветами Маркса, национализировали банки и конфисковали крупные вклады. Но это почему-то не помогло оздоровить государственные финансы, наоборот – все стало только хуже. И чтобы заткнуть бюджетные дыры, пришлось начать печатать бумажные деньги в совершенно невообразимых масштабах, постоянно увеличивая номинал купюр. В 1921 году была выпущена банкнота в 10 миллионов рублей, после чего, чтобы не пугать трудовой народ большими цифрами, была проведена деноминация, а потом еще одна, и еще… Инфляция за 7 лет измерялась триллионами процентов! Что произошло с остатками банковских сбережений, думаю, объяснять не надо?

III. 1924-30-е годы. Вы будете смеяться, но население снова развели! В 1924 году, чтобы нормализовать денежное обращение после многих лет гиперинфляции, были выпущены серебряные монеты (до рубля включительно) и новые казначейские билеты, размениваемые на это серебро. Также в параллельное рублям хождение были запущены банкноты-”червонцы”. Вопреки расхожему заблуждению, эти “золотые” червонцы вовсе не равнялись десяти рублям (курс был плавающий), зато червонец мог быть обменян на 7,7 граммов золота. Правда только теоретически, потому что размен откладывался на неопределенное, но очень светлое будущее… Короче, народ повелся на червонцы, поверил в новые рубли, стал вкладывать деньги в госбанки и гособлигации – тут всех и прихлопнули! Размен червонцев на золото так и не состоялся, а серебряные монеты в начале 1930-х полностью изъяли из обращения, оставив лишь никель и бумагу. Кстати, тут Москва удачно использовала Голодомор: в 1933 году специальная государственная торговля предлагала голодающим селянам покупать продовольствие за заныканные серебряные и золотые монеты (включая царские), но не за советские бумажки.

Что касается бумажных денег, то они за 1930-е обесценились в 6-10 раз. В этот же период от трудящихся в обязательном порядке требовали значительную часть своей зарплаты вкладывать в государственные облигации (обычно – 20-летние; при средней продолжительности жизни в 45 лет не всякий смог бы насладиться тратой накоплений). В итоге у каждого советского человека этих облигаций было – “як у дурня фантиків” (многие оптимисты до сих пор хранят их в семейных архивах). Эти сбережения вначале стремительно обесценились (доход по облигациям – 3-4% годовых, был значительно меньше инфляции), потом в 1947 “фантики” были принудительно обменены на новые с потерей 2/3 номинала и продлением сроков, а в 1957 государство решило по ним вообще не платить! Типа, коммунизм же скоро, зачем вам деньги! И вообще, скажите спасибо, что не расстреляли!

IV. Декабрь 1947 года. Чтобы нормализовать товарно-денежное обращение (разбалансированное еще в 1930-х), убрать хронический дефицит и продуктовые карточки, снова пришлось лишать население большей части сбережений. Товарищ Сталин грабил банки еще до революции и, похоже, не особо комплексовал по поводу этической стороны дела. Сталинская конфискационная денежная реформа коснулась и вложений в государственном Сбербанке: вклады от 3 тыс. рублей (средняя полугодовая зарплата) были урезаны на треть, суммы свыше 10 тыс. рублей (эквивалент одной тысячи рублями времен Брежнева) были принудительно уменьшены в два раза. Впрочем, с государственными облигациями вышло еще хуже – там потери составили 67%-80% номинала с одновременным увеличением срока займов (многие выпуски были погашены только через 40 лет, уже при Горбачеве). А вот наличные обменивались с потерей 90%! Вместо того, чтобы взбунтоваться, советские граждане сделали вывод, что Сберкассы – самый надежный способ хранения сбережений: если что, родное государство отберет меньше всего! Ошиблись.

V. В Перестройку соотношение между денежной и товарной массой оказалось окончательно нарушенным, и буквально за три года пóлки магазинов опустели в прямом смысле этого слова. “Павловская” конфискационная денежная реформа (январь 1991) включала ограничение на снятие вкладов в Сбербанке (других банков для населения тогда фактически не было) 500 рублями в месяц на человека. Параллельно рубль начал стремительно дешеветь, так что гарантированно сгорели нафиг все вклады свыше тех жалких пары тысяч, которые вкладчик теоретически мог изъять и вложить в товары, отстояв фантастические очереди. Это была уже третья прямая конфискация банковских вкладов на России за 74 года.

VI. В “лихие девяностые” банковские вклады формально никто не конфисковывал, но с этой задачей блестяще справлялась в очередной раз разбушевавшаяся гиперинфляция. Российский рубль за десятилетие обесценился где-то в 3.000 раз, в результате в 1998 году пришлось менять купюры, убирая с них три нуля. (Кстати, если учесть все денежные реформы и инфляцию, то с 1914 по 2016 рубль обесценился где-то в 50 квадриллионов раз). То есть рублевые банковские “сбережения” сберегались не очень хорошо. С валютными депозитами было чуть лучше, но коммерческие банки регулярно падали, а систему страхования вкладов еще не внедрили. За 24 года, с 1992 по апрель 2016, прекратили свою деятельность 2.458 российских банков (основной банкопад пришелся на 1990-е); осталось на сегодня 646 (включая “оздоравливающиеся”). Хорошая русская рулетка с вероятностью выжить 1 к 4!

Вывод. Каждый сложный период в истории России/СССР обязательно приводил к потере большей части банковских и наличных сбережений населения. А ведь сейчас, благодаря экономической войне со всем цивилизованным миром, Российская Федерация вступила в новый тяжелый (возможно, что и финальный) период своей истории! И если даже такому выдающемуся (по мнению большинства россиян) управленцу, как Сталин, на пике военно-политического могущества СССР пришлось лишать граждан почти всех ихних сбережений, то чего можно ждать от круглого неудачника Путина?!

*****

из коммента  smithchenko:

smithchenko:

Так вот, рано или поздно (где-то к концу этого года, по моим наиболее оптимистичным оценкам) проблемы наверняка проявятся и у больших российских банков, включая самый крупный – Сбербанк. И у меня есть теория, что в преддверии этого события сына третьего (второго?) лица государства туда поставили, чтобы банк окончательно раздеть, то есть вывести оттуда максимум активов в пользу путинской банды команды, пока там еще есть, что выводить.

В прессе описывается, что в функционал Сергея Иванова будет входить “созданный в 2013 году блок «Управление благосостоянием», который должен объединить страховые и пенсионные программы, услуги, связанные с управлением активами как для физических, так и для юридических лиц, депозитарные, брокерские услуги и ряд других направлений”. В условиях России “управление активами” и прочий брокераж – это экзотическое, стопятое по значимости направление, явно недостойное должности “старшего вице-президента”. То есть тут что-то явно мутное. Но в любом случае, стать одним из первых лиц такой махины как “Сбер”, не имея, фактически, опыта банковской работы – это значит немного угробить банк. Правда, у Сергея Иванова есть опыт работы в наблюдательных советах Россельхозбанка и Газпромбанка. Оба банка очень крупные (третье и 6-7 места по размеру активов), оба – государственные. И оба просто безнадежно рекордно убыточны (по итогам 2015 года суммарный балансовый убыток – более 100 миллиардов рублей; реальный, наверняка, раз в пять больше). А ведь главная задача набсовета именно в том, чтобы не допускать убытки! Короче, не очень хороший этот Иванов банкир, если смотреть по его результатам.

Так, что россиянам нужно морально готовиться к очередной, шестой по счету за последние сто лет потере своих сбережений. На Сбербанк, кстати, приходится треть российских вкладов, и когда у него начнутся проблемы – РФ останется без банковского сектора вообще.

Originally posted by  smithchenko at Банкопад на России: итоги квартала

smithchenko at Банкопад на России: итоги квартала