На днях вышли свежие данные по покупкам иностранными инвесторами государственных облигаций США. За август 2015 года Россия нарастила вложения в американские трежерис на 7,8 млрд. долларов, всего увеличив вложения с минимума в апреле 2015 на 23,4 млрд. долларов. Тут же поднялись дикие крики по поводу того, что Россия платит дань США и т.п. Как говорится, по накатанной дорожке. Но мы-то с вами, уважаемые читатели, не любим громких и простых лозунгов, а предпочитаем разбираться во всём досконально. Насколько это возможно с имеющейся в нашем распоряжении информацией.

Итак, начнём с основы. Доходности государственных облигаций и ставка ФРС выступают в качестве ориентира для процентных ставок по различным операциям коммерческих банков. В обычной экономической ситуации в США ставки по гособлигациям, имеющим малый срок обращения (1, 3 месяца и т.д.) гораздо ниже, чем на облигации, например, 30 лет. На графике ниже эта информация представлена наглядно:

В рамках таких процентных ставок коммерческие банки вели весьма любопытную политику: привлекали депозиты под сравнительно низкий процент на короткий срок и давали длинные кредиты правительству и коммерческим предприятиям. И всем хорошо: правительство и компании имеют стабильный источник для финансирования своих расходов, а банки получают свой стабильный заработок с минимальными рисками.

Повышение ставки ФРС практически автоматически приводит к повышению ставок по краткосрочными облигациями, однако есть некоторая незадача по долгосрочным бумагам. Незадача, конечно, вполне логичная, однако от этого не менее опасная. С 2005 года ФРС 17 заседаний подряд поднимало ставку, а доходность долгосрочных бумаг падала. Почему такое поведение гособлигаций было логичным? Дело в том, что на повышении ставки ФРС в США начали прибывать деньги со всего мира и началась скупка облигаций (доходность же их росла на этом самом повышении), получается что повышение ставки «боролось» со объёмами скупки облигаций. И в этой «борьбе» в итоге победила скупка. И гособлигации дешевели, а не дорожали. В итоге вилка — высокая ставка, дорогие депозиты для коммерческих банков и дешевые долгосрочные облигации государства. Ну и какой коммерческий банк в своём уме будет вкладываться в дешевые долгосрочные бумаги в такой ситуации? Никакой. Что и сказалось в своё время не лучшим образом на американской экономике.

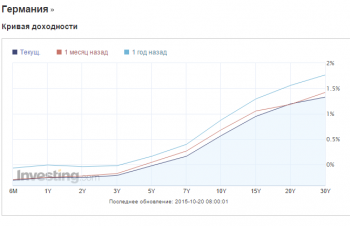

А теперь предлагаю вернуться обратно в наше время. Сегодня ставки по 30-летним гособлигациям США находятся на уровне примерно в 3%. Для примера в той же Германии ставка в районе 1,5%:

Вопрос на засыпку: в какие бумаги будут вкладывать свои деньги инвесторы и т.п.? Конечно, в американские бумаги, доходность которых в два раза выше тех же немецких. Теперь рассмотрим ситуацию, когда ФРС повысит ставку. Сколько денег побежит тут же попробовать подзаработать на этом событии? И что будет со ставками? Думаю, повторится ситуация 2005 года. То есть повышение ставки ФРС нивелируется сильным притоком капитала и ставки по гособлигациям останутся на том же уровне.

Какая же выгода России в покупке здесь и сейчас американских облигаций? Скупка облигаций не даёт вырасти их доходности — это первое и самое главное. А, судя по желанию ФРС повысить эту самую ставку, США сейчас весьма и весьма нужен рост доходности гособлигаций. Такая вот посильная противофаза с нашей стороны.

Второе, что даёт сегодня покупка американских облигаций — это страховка, как бы это специфично не звучало. Если (думаю, правильней сказать «когда») ставка ФРС будет повышена, то оооочень много денег из ресурсов (особенно из нефти) перетечёт в доллары, а затем в гособлигации США. То есть нефть упадёт в цене. А в такой ситуации на некоторое время хоть клок шерсти нам будет полезен.

И третье, что является по факту продолжением первого, но несколько модернизированным. Скупка Россией американских облигаций не даёт им подняться в доходности, что весьма и весьма откладывает повышение ставки ФРС. Рассмотрим на примере. Россия покупает облигации, что вместо роста их доходности на 1% на ожиданиях повышения ставки ФРС даёт им вырасти всего на 0,5%. Повышение ставки ФРС даст в совокупности с ростом на ожиданиях, повышение доходности гособлигаций уже не на 2% (1% — ожидания и 1% — на повышении), а на 1,5%. А вы же помните, что повышение ставки ФРС будет означать приток больших объёмов денег в гособлигации США, а это, соответственно, будет означать падение их доходности. И падение доходности, предположим, будет составлять 1,55%. То есть в итоге может получиться схема, что при повышении ставки ФРС будет достигнут эффект, обратный планируемому — вместо повышения доходности облигаций, получится их снижение на 0,05%. Согласитесь, хороший стимул для Совета Директоров ФРС откладывать всё дальше и дальше в ящик повышение ставки. А 23,4 млрд. долларов в течении нескольких месяцев в качестве платы за стабильные цены на нефть (которая приносит сотни миллиардов долларов нашей стране) — не так уж и значимы.

Конечно, неприятно, что приходится тратить наши деньги не здесь и сейчас на нашу промышленность, однако международная политика — это не прямая, а очень извилистая и тяжелая дорога. Особенно извилист этот путь сейчас для нашей страны, когда мы выбираемся со дна пропасти к вершине. Так что меньше паники и больше трезвомыслия.

Shoroh1

Источник: cont.ws